FIRE後の様々な出口戦略を検証し最適解を導き出す!

検証の方針について

レバナスFIRE後の出口戦略として、色々なインフルエンサーの方や投資系Youtuberの方が資産の取り出し方法を提案されていましたので、まとめた上で、今後検証をしていきます。

このシリーズの検証は、レバナス一本でFIREをした後、誰でもあまり複雑なことをせずにレバナスの売却・取り崩し(+副収入)で乗り切ることができる方法を模索することを目的とします。

検証候補の出口戦略

たくさんの投資系YouTuberの方がレバナスの出口戦略について意見を出されています。主だった方々の意見を集約すると以下のようになりました。

※しっかり観させてもらいましたが、理解に誤りがありましたら申し訳ありません。。

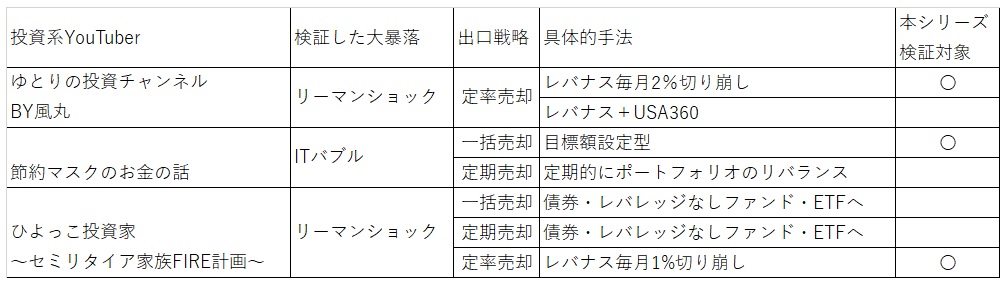

主だったレバナス出口戦略の提言一覧

それぞれのYouTubeチャンネルもすごく勉強になりますので、ぜひご覧ください。

その中でも、表中に〇印をつけたシンプルなレバナスオンリーの売却・切り崩しに該当するものを検証します。

また、出口戦略のベンチマークとして「4%ルール」に従った切り崩しを比較対象として取り扱います。

① 「4%ルール」定額切り崩しパターン ←ーー 本日

② 「4%ルール」定率切り崩しパターン

③ 毎月定率2%・1%切り崩しパターン

④ 一括売却・切り崩しパターン

⑤ ①~④の検証をふまえた出口戦略のシンプル解

風丸さんがおススメしているUSA360は債券比率の高い資産で、株式暴落にも強い商品です。こちらも商品の中身を理解して別途検証をしてみたいと考えています。

検証の目的と前提条件について

検証の目的と注意点

今回の検証は、それぞれのFIRE後の資産切り崩しのパターンにおいて、

資産の寿命を把握し、副収入を含む+αの施策を用いてさらに資産寿命を延ばせるかを把握することを目的とします。

また、それぞれ提唱されている出口戦略はITバブルまでの大暴落を想定した手法ではないものもありますので、その点ご了承ください。

また、未来は誰にもわかりません。

絶対にITバブル以上の大暴落が来ない保証もありません。

ヨスケはリーマンショックレベルであっても来ないと思っていますが、、、

将来のリスクも理解した上で本シリーズの検証結果を参考情報として扱っていただければ幸いです。

検証の前提条件

FIREのタイミング … ITバブル絶頂の2000年/2月

FIRE時の資産 … フルFIRE相当額 1億1000万円

年間生活費 … 350万円(月額29.2万円)

為替による資産変動 … 考慮せず

金融資産課税 … 20.315%として計算

信託報酬 … 考慮せず

ベンチマーク①:4%ルール定額切りくずしパターン

FIRE時の出口戦略を検索すれば最初に出てくるのがこの「4%ルール」です。

4%ルールは大きく分けて2つあり、「FIRE時の資産の毎年4%定額を切り崩す」方法と、「その年の資産の4%を毎年切り崩す」方法があります。

今回の検証は前者「定額切り崩し」です。

定額切り崩しのメリットは、毎月定額のキャッシュフローがあるため、贅沢しない限り・資産が続く限り・生活費には困らないことです。

ベンチマーク① 検証結果

4%定額切り崩しパターンの検証結果を以下に示します。

1億1000万円の資産の4%を毎年切り崩すため、年間で350万円の手取り(税引き後)を得ることになりますが、リスクを低くするため、毎月4/12 =0.333 [%]の29.2万円ずつ崩すようにしました。

検証パターン①結果

■結果

2000/2月末の資産1億1000万円が、2002年末にはあっという間に0になりました。

4%定額切り崩しルールは資産が減少すれば枯渇するまでのスピードが上がることがあり、ITバブル崩壊のような大暴落では打つ手なくFIRE生活は3年で終了しました。

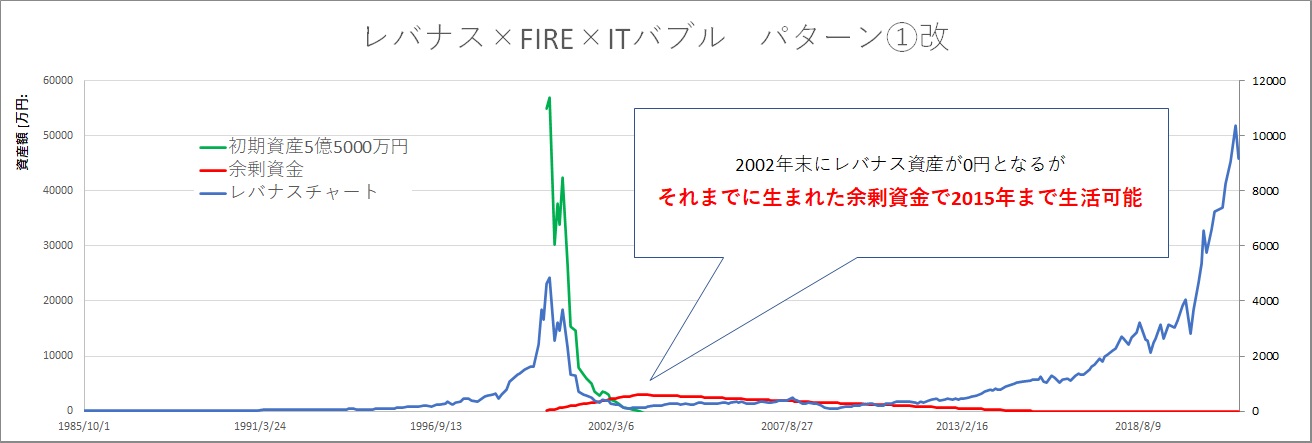

ベンチマーク①改 FIRE初期資産を上げて追加検証

1億1000万円があっても一瞬で破産するのがITバブル崩壊でした。

そこで、あまりに何もできなかったので、追加検証として、初期資産を増やした場合はどうなるのかを検証しました。

FIRE初期資産を5倍の5億5000万円にしてみた結果を以下に示します。

初期資産5.5億円

5.5億円の資産に対して4%定額切り崩しルールを適用した場合、

当初は毎月の生活費より十分に多い金額を切り崩すことができるため、余剰資金が発生します。

レバナス資産額が0になるまでこの余剰資金を貯めていき、レバナス資産が枯渇してからは貯めた余剰資金を切り崩すことで、FIRE期間を延長できるのでしょうか?

結果は2015年までの計15年間FIRE生活をすることが出来ました。

注意:初期資産5.5億円はハードルが高すぎます。

ITバブル10年前にレバナスへ300万円を投資していれば可能ですが、そのような相場の推移は今後お目にかかれない可能性が高いです。

次のページ ⇒ まとめと次回予告